Бухгалтерский баланс – это важный инструмент учета и анализа финансовой деятельности предприятия. Он представляет собой систематическое отражение всех активов, пассивов и капитала компании на определенную дату. Но что же кроется за таким понятием, как левая часть баланса?

Левая часть баланса, также известная как активы, представляет собой все ресурсы, которыми обладает предприятие и которые могут приносить ему экономическую выгоду в будущем. К ним относятся такие объекты, как денежные средства, материальные ценности, недвижимость, оборудование и прочие активы, которые могут быть приведены к денежной форме.

Наличие активов считается положительным показателем для предприятия, так как они обеспечивают возможность его функционирования, развития и достижения поставленных целей. При составлении баланса активы располагаются в левой части, что является семантической особенностью и обусловлено логикой системы бухгалтерского учета.

Определение бухгалтерского баланса и его составляющие

Составляющие бухгалтерского баланса:

1. Активы – это все имущество организации, которое обеспечивает ее деятельность и может принести ей экономическую выгоду в будущем. Активы разделяются на текущие (деньги, товары, дебиторская задолженность и т.д.) и необоротные (недвижимость, оборудование, нематериальные активы).

2. Обязательства – это все долги и обязательства организации перед третьими лицами, которые должны быть погашены или выполнены в будущем. Обязательства включают кредиторскую задолженность, заемные средства, налоговые платежи и прочие долгосрочные и краткосрочные обязательства.

3. Собственный капитал – это разница между активами и обязательствами организации. Собственный капитал отражает финансовую независимость компании и включает в себя уставный капитал, добавочный капитал, прибыль или убыток от текущей и предыдущих периодов.

Бухгалтерский баланс является основой для анализа финансового положения организации и принятия управленческих решений. Он помогает оценить степень финансовой устойчивости, рентабельности и эффективности деятельности компании.

Важно отметить, что бухгалтерский баланс должен быть составлен в соответствии с принципами бухгалтерского учета и нормами законодательства.

Разделение баланса на левую и правую части

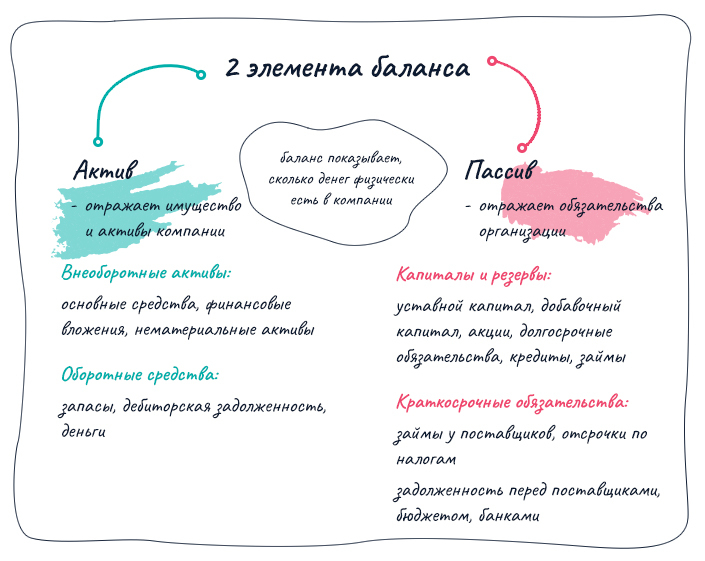

Баланс представляет собой финансовый отчет, который позволяет оценить финансовое состояние организации на определенный момент времени. Он состоит из двух частей: левой и правой.

Левая часть баланса называется активом. Актив представляет собой все имущество и долги, которые организация имеет на данный момент времени. Он делится на две категории: оборотные и внеоборотные активы.

Оборотные активы — это активы, которые организация планирует использовать в течение одного года или одного операционного цикла. Они включают денежные средства, запасы, дебиторскую задолженность и прочие текущие активы.

Внеоборотные активы — это активы, которые организация не планирует использовать в течение одного года или одного операционного цикла. Они включают нематериальные активы, основные средства и недвижимость.

Правая часть баланса называется пассивом. Пассив представляет собой источники средств, которые организация использует для финансирования своей деятельности. Пассив также делится на две категории: собственный и заемный капитал.

Собственный капитал — это деньги, которые организация получает от своих учредителей и акционеров. Он может включать уставный капитал, резервный капитал и нераспределенную прибыль.

Заемный капитал — это средства, которые организация получает в виде кредитов и займов от банков, финансовых институтов и других кредиторов. Он включает краткосрочные и долгосрочные займы и кредиты.

| Левая часть (актив) | Правая часть (пассив) |

|---|---|

| Оборотные активы | Собственный капитал |

| Внеоборотные активы | Заемный капитал |

Разделение баланса на левую и правую части позволяет организации оценить свое финансовое положение и более точно отразить состояние ее имущества и обязательств. Вместе активы и пассивы должны совпадать, что показывает правильность составления баланса.

Назначение и особенности левой части баланса

Основное назначение левой части баланса заключается в систематизации и структурировании активов компании. Здесь отображаются все имущественные права и суммы, которые могут быть конвертированы в денежные единицы. Таким образом, левая часть баланса является важным инструментом для оценки финансового положения организации.

Особенностью левой части баланса является ее структурированность. Активы в ней группируются по различным категориям, включая денежные средства, собственность, запасы, инвестиции и т.д. Это позволяет организации собрать и систематизировать всю информацию о своих активах и понять, насколько эффективно ведется их управление.

| Категория активов | Описание |

|---|---|

| Денежные средства | Сумма денег, которая находится в наличии у компании или хранится на банковских счетах |

| Собственность | Недвижимое имущество, транспортные средства, оборудование и другие материальные активы, принадлежащие организации |

| Запасы | Материалы, товары и другие активы, которые находятся в организации и предназначены для продажи или производства товаров/услуг |

| Инвестиции | Финансовые вложения организации в ценные бумаги, акции, недвижимость и другие объекты с целью получения прибыли |

Таким образом, левая часть баланса является неотъемлемой частью финансовой отчетности и позволяет получить информацию о составе и структуре активов компании.

Активы в левой части баланса

Активы представляют собой составляющую часть баланса бухгалтерского учета. Они отражают все имущество, которым обладает организация и которое может быть использовано для достижения ее целей.

Виды активов

Активы в бухгалтерском учете делятся на различные категории в зависимости от их природы и способа использования. Они могут быть разделены на следующие категории:

- Основные средства — это долгосрочные активы, такие как здания, оборудование, транспортные средства, которые используются организацией для производства товаров или оказания услуг.

- Нематериальные активы — это активы, которые не имеют конкретной материальной формы, такие как лицензии, патенты, авторские права, коммерческая тайна.

- Дебиторская задолженность — это долги, которые должны быть получены от других лиц и организаций в течение определенного срока.

- Денежные средства — это наличные деньги, депозиты в банке и другие инструменты, которые могут быть легко преобразованы в наличные.

Активы в левой части баланса противопоставляются пассивам, которые находятся в правой части. Они указывают источники финансирования активов и демонстрируют, как организация финансирует свою деятельность.

В целом, активы являются важной частью баланса организации, и их правильная оценка и учет позволяют руководству принимать информированные решения в области финансового планирования и управления.

Основные группы активов в левой части баланса

Основные группы активов:

- Внеоборотные активы

- Оборотные активы

Внеоборотные активы

Внеоборотные активы – это основные средства и нематериальные активы, которые задействованы в долгосрочной деятельности предприятия. К ним относятся здания, сооружения, оборудование, транспортные средства, права на недвижимость, патенты, лицензии и другие активы, которые используются для производства товаров или предоставления услуг.

Оборотные активы

Оборотные активы представляют собой активы, которые быстро преобразуются в денежные средства. К таким активам относятся денежные средства на счетах, товары в наличии, сырье, запасные части, полуфабрикаты, готовая продукция, дебиторская задолженность и другие активы, которые могут быть реализованы в течение короткого времени.

| Группа активов | Примеры активов |

|---|---|

| Внеоборотные активы | Здания, оборудование, патенты |

| Оборотные активы | Денежные средства, товары в наличии, дебиторская задолженность |

Порядок оценки и классификации активов левой части баланса

Бухгалтерский баланс представляет собой отражение финансового состояния организации на определенную дату. В балансе выделяются две части: левая и правая. Левая часть баланса отображает активы организации, то есть его ресурсы, которые могут принести организации экономическую выгоду в будущем.

Порядок оценки и классификации активов левой части баланса включает ряд правил и принципов, которые используются при составлении бухгалтерской отчетности. Оценка активов проводится с учетом их стоимости на дату составления баланса. Стоимость активов определяется на основе их фактической стоимости приобретения или их рыночной стоимости, если она ниже.

Классификация активов левой части баланса

Активы левой части баланса классифицируются по характеру их использования и ликвидности. Они делятся на следующие категории:

| Категория активов | Описание |

|---|---|

| Основные средства | Недвижимость, здания, оборудование, которые используются в основной деятельности организации |

| Нематериальные активы | Патенты, лицензии, авторские права, которые приносят организации экономическую выгоду в будущем |

| Финансовые вложения | Доли в уставных капиталах других организаций, акции, облигации, которые приносят доход организации |

| Дебиторская задолженность | Задолженность по расчетам с клиентами и контрагентами, которая должна быть оплачена ими в будущем |

| Денежные средства | Наличные деньги, денежные средства на банковских счетах, которые находятся в свободном обращении и доступны для использования |

Оценка активов левой части баланса

Оценка активов левой части баланса осуществляется с учетом их стоимости на дату составления баланса. Она проводится с использованием следующих принципов:

- Принцип исторической стоимости: активы оцениваются по фактической стоимости приобретения;

- Принцип справедливой стоимости: активы оцениваются по их рыночной стоимости, если она ниже их исторической стоимости;

- Принцип осторожности: активы оцениваются с учетом потенциальных рисков и сомнений, связанных с их стоимостью;

- Принцип непрерывности деятельности: активы оцениваются с учетом долгосрочного характера деятельности организации.

Правильная оценка и классификация активов левой части баланса является важным шагом при составлении бухгалтерской отчетности. Это позволяет организации правильно управлять своими ресурсами и принимать финансовые решения на основе надежной информации.

Роль левой части баланса в финансовом анализе и планировании

Активы левой части баланса включают в себя такие составляющие, как денежные средства, затраты на закупку материалов и оборудования, недвижимость, имущество, интеллектуальную собственность и прочие финансовые ресурсы. Эти активы отражают финансовую базу предприятия, его финансовые возможности и потенциал для развития и роста.

Анализ активов левой части баланса позволяет оценить финансовое положение компании, ее уровень ликвидности, способность к выплате долгов и достижению финансовых целей. Специалисты проводят детальный анализ каждого актива, определяя его стоимость, прогнозируя изменения на рынке и выявляя потенциальные риски.

Левая часть баланса также играет важную роль в финансовом планировании компании. На основе данных о текущих активах специалисты разрабатывают стратегию управления финансовыми ресурсами, определяют приоритеты расходов, планируют приобретение нового оборудования, развитие производства и масштабные инвестиционные проекты.

Таким образом, левая часть баланса является неотъемлемой частью финансового анализа и планирования. Она помогает руководству компании принимать обоснованные решения, основанные на финансовых реалиях и прогнозах, достигать финансовой устойчивости и эффективного использования ресурсов.

Вопрос-ответ:

Что такое бухгалтерский баланс?

Бухгалтерский баланс – это финансовый документ, который отражает финансовое положение организации на определенную дату. Он состоит из двух частей: левой и правой. Левая часть баланса называется активом, а правая – пассивом.

Что входит в состав актива бухгалтерского баланса?

Актив бухгалтерского баланса включает все имущество организации, которое можно перевести в денежные средства, а также права, которые имеет организация и которые могут привести к поступлению будущих экономических выгод.

Какие счета относятся к активу бухгалтерского баланса?

В актив бухгалтерского баланса включаются такие счета, как денежные средства на руках, денежные средства на банковских счетах, сырье, материалы, готовая продукция, незавершенное производство, дебиторская задолженность и другие.

Что такое пассив бухгалтерского баланса?

Пассив бухгалтерского баланса – это источник финансирования организации. Он включает все обязательства организации перед другими лицами и капитал владельцев.

Какие счета относятся к пассиву бухгалтерского баланса?

К пассиву бухгалтерского баланса относятся такие счета, как кредиторская задолженность, заемные средства, капитал владельцев, резервы и прочие обязательства.

Что такое бухгалтерский баланс?

Бухгалтерский баланс – это расчетная форма отражения состояния активов, пассивов и собственного капитала организации на определенную дату.