В современном бизнесе отчет о прибылях и убытках является неотъемлемой частью финансового анализа и управления предприятием. Он представляет собой документ, в котором содержится информация о доходах и затратах организации за определенный период времени, позволяя оценить ее финансовое состояние и эффективность работы.

В процессе развития учетных технологий и финансовых инструментов отчет о прибылях и убытках приобрел различные названия и форматы. В настоящее время он может называться как «отчет о финансовых результатах», так и «отчет о прибылях и убытках» или «отчет о доходах и расходах». Однако независимо от названия, его цель остается неизменной — предоставить информацию об операционной деятельности предприятия.

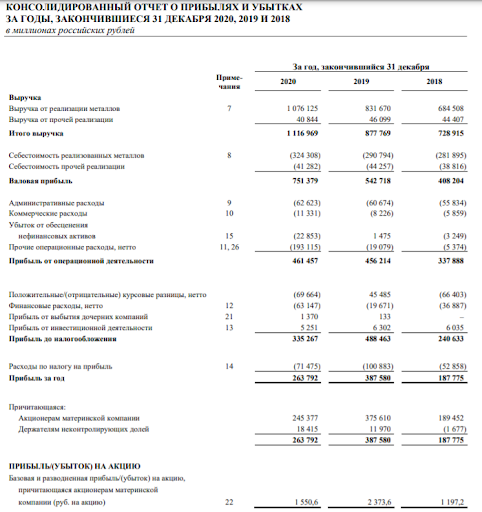

Основные показатели, которые содержатся в отчете о прибылях и убытках, включают выручку от реализации, себестоимость продаж, валовую прибыль, операционные расходы, операционную прибыль, прочие доходы и расходы, а также чистую прибыль или убыток. Эти показатели позволяют оценить финансовое положение предприятия и определить его финансовую устойчивость и рентабельность.

История отчетов о прибылях и убытках

Первые отчеты о прибылях и убытках начали появляться в XIX веке, когда стало необходимым систематизировать информацию о финансовом состоянии предприятий. На ранних этапах развития бизнеса отчеты были простыми и содержали минимум информации, такую как доходы и расходы.

Прогресс отчетов о прибылях и убытках

С течением времени отчеты о прибылях и убытках стали более сложными и детализированными. В них начали включать более подробную информацию о доходах и расходах, а также о налогах, процентах, амортизации и прочих финансовых показателях.

В настоящее время отчеты о прибылях и убытках составляются в соответствии с определенными стандартами, такими как МСФО (Международные стандарты финансовой отчетности) или НКФО (Национальные стандарты финансовой отчетности). Они предоставляют подробную информацию о финансовом положении компании и используются для принятия финансовых решений.

Значение отчетов о прибылях и убытках

Отчеты о прибылях и убытках являются не только важным инструментом для внутреннего анализа финансового состояния компании, но и неотъемлемой частью внешней отчетности, такой как годовые отчеты, финансовые прогнозы и бизнес-планы. Они позволяют инвесторам, партнерам, регуляторам и другим заинтересованным сторонам оценить финансовую устойчивость и успешность бизнеса.

Отчеты о прибылях и убытках являются основой для принятия финансовых решений и позволяют оценить эффективность деятельности компании.

История отчетов о прибылях и убытках свидетельствует о постепенном совершенствовании их формы и содержания. Сегодня отчеты о прибылях и убытках являются неотъемлемой частью финансовой отчетности и служат основным инструментом анализа финансового состояния компании.

Оценка финансовой устойчивости и эффективности деятельности компании — одна из ключевых задач, которую помогают решить отчеты о прибылях и убытках.

Понятие отчета о прибылях и убытках

Главной целью отчета о прибылях и убытках является демонстрация доходов, расходов и чистой прибыли или убытка компании за отчетный период. Он позволяет выявить факторы, которые влияют на прибыльность организации, и принять соответствующие управленческие решения.

Отчет о прибылях и убытках обычно состоит из нескольких основных разделов, таких как выручка, себестоимость продаж, операционные расходы, финансовые доходы и расходы, налогооблагаемая база и чистая прибыль или убыток. Каждый из этих разделов структурирован и детализирован для обеспечения полного и точного отчета о финансовой деятельности.

Значимость отчета о прибылях и убытках

Отчет о прибылях и убытках играет важную роль в деловом мире, поскольку является ключевым инструментом для оценки финансового положения и перспектив компании. Он помогает инвесторам, акционерам, банкам, кредиторам и другим заинтересованным сторонам принимать информированные решения относительно инвестирования, предоставления кредита или партнерства с компанией.

Отчет о прибылях и убытках также является важным инструментом для внутреннего анализа и планирования. Он помогает руководству компании определить эффективность операций, выявить проблемные области и принять меры для повышения прибыльности и устойчивости бизнеса.

Таким образом, отчет о прибылях и убытках является неотъемлемым компонентом финансового отчета, играющим ключевую роль в анализе и контроле финансовой деятельности компании. Он предоставляет важную информацию, позволяющую измерить результативность бизнеса и принять решения, направленные на его улучшение.

Важность отчетов о прибылях и убытках для бизнеса

Отчеты о прибылях и убытках помогают предпринимателям оценить финансовую эффективность своей деятельности и принять правильные решения. Они позволяют анализировать доходы и расходы, определять прибыльность отдельных видов деятельности, а также выявлять причины убытков и искать пути их устранения.

Благодаря отчетам о прибылях и убытках предприниматели могут планировать свою деятельность, устанавливать цели и ожидания, контролировать выполнение поставленных задач. Эти отчеты являются неотъемлемой частью бизнес-планирования и позволяют прогнозировать будущие действия и результаты компании.

Отчеты о прибылях и убытках также являются важным инструментом для взаимодействия с инвесторами, банками и другими заинтересованными лицами. Они позволяют демонстрировать финансовую устойчивость и целесообразность инвестирования в компанию.

В целом, отчеты о прибылях и убытках являются необходимым инструментом для эффективного управления бизнесом, принятия взвешенных решений и обеспечения финансовой устойчивости компании. Без них предприниматели рискуют потерять контроль над своими финансами и неспособны будут сориентироваться в ситуации на рынке.

Структура отчета о прибылях и убытках

Выручка от реализации представляет собой сумму средств, полученных предприятием от продажи товаров, выполнения работ или оказания услуг.

Себестоимость продаж отражает затраты, понесенные предприятием на приобретение товаров для дальнейшей реализации или на их производство.

Валовая прибыль вычисляется путем вычета себестоимости продаж из выручки от реализации и является первым показателем эффективности деятельности предприятия.

Постоянные расходы включают все затраты, которые не зависят от объема производства или реализации товаров и услуг. К ним относятся административные расходы, расходы на управление, арендные платежи и т.д.

Переменные расходы зависят от объема производства или реализации и включают, например, затраты на сырье и материалы, электроэнергию и т.д.

Чистая прибыль является конечным показателем в отчете о прибылях и убытках. Она вычисляется путем вычета от всех доходов предприятия всех его расходов за определенный период времени.

Отчет о прибылях и убытках позволяет оценить эффективность деятельности компании и принять необходимые меры для улучшения ее финансового положения.

Формулировка отчета о прибылях и убытках

Отчет о прибылях и убытках состоит из нескольких основных разделов, включающих доходы, операционные расходы, прочие доходы и расходы, а также налоги на прибыль. Доходы включают различные источники дохода, такие как продажи товаров или услуг, а также проценты от инвестиций. Операционные расходы включают затраты на производство товаров или услуг, зарплаты, аренду помещений и т. д.

Прочие доходы и расходы включают не операционные поступления и расходы, такие как доходы от продажи активов или штрафы. Налоги на прибыль учитываются отдельно и представляют собой налоги, уплачиваемые организацией в соответствии с законодательством о налогах.

Важно отметить, что отчет о прибылях и убытках является одним из основных инструментов для анализа финансового состояния организации. Он позволяет определить эффективность деятельности, оценить ее прибыльность и устойчивость. Кроме того, отчет о прибылях и убытках необходим для подготовки налоговой отчетности и принятия управленческих решений.

Главные показатели отчета о прибылях и убытках

Главные показатели отчета о прибылях и убытках включают:

Выручка – совокупный объем денежных средств, полученных предприятием от реализации товаров, работ и услуг. Она является одним из ключевых показателей, позволяющих оценить эффективность продаж и рост доходности.

Себестоимость – затраты на производство и реализацию товаров или услуг, включающие затраты на сырье, материалы, зарплату работникам, амортизацию и другие переменные расходы. Она позволяет определить, сколько предприятие затратило для производства и реализации товаров или услуг.

Валовая прибыль – разница между выручкой и себестоимостью. Она показывает, сколько предприятие получило дохода после покрытия затрат на производство и реализацию товаров или услуг.

Операционная прибыль – разница между валовой прибылью и операционными расходами, включающими расходы на зарплату, аренду, коммунальные услуги и другие непроизводственные затраты. Она отражает доходность основной деятельности предприятия.

Чистая прибыль – разница между операционной прибылью и налоговыми платежами. Она показывает, сколько остается предприятию после уплаты налогов, которые взимаются с прибыли.

Главные показатели отчета о прибылях и убытках являются важными для оценки финансового состояния предприятия, позволяют определить эффективность его деятельности и принять решения по улучшению финансовых показателей.

Различия между прибылью и убытками

Прибыль представляет собой положительный финансовый результат, полученный от продажи товаров или услуг. Это денежная сумма, оставшаяся после вычета всех затрат, таких как материалы, зарплата сотрудников, аренда помещения и прочие расходы. Прибыль является ключевым показателем успеха коммерческой деятельности компании.

Убытки, напротив, являются отрицательным финансовым результатом. Они возникают, когда общие затраты превышают доходы компании от реализации товаров или услуг. Убытки могут быть обусловлены различными причинами, такими как падение спроса на продукцию, высокие цены на сырье или неправильная стратегия управления.

Однако, прибыль и убытки не являются исключительно отрицательными или положительными явлениями. Они имеют существенное значение для анализа финансового состояния компании и принятия решений. Убытки могут быть временными и связаны с инвестициями и расширением бизнеса, в то время как прибыль может не всегда гарантировать финансовую устойчивость.

В итоге, прибыль и убытки представляют собой две основные финансовые характеристики, которые помогают оценить доходность и эффективность деятельности компании. Они важны для инвесторов, банков и руководства компании, так как они позволяют судить о ее здоровье и способности достичь поставленных целей.

Современные инструменты для составления отчетов о прибылях и убытках

Одним из основных инструментов являются программы для автоматического формирования отчетов о прибылях и убытках. Эти программы обладают удобным пользовательским интерфейсом и позволяют производить расчеты автоматически на основе введенных данных. Такие программы позволяют значительно сэкономить время и уменьшить возможность ошибок.

Другим полезным инструментом является электронная таблица, такая как Microsoft Excel или Google Sheets. В этих программах можно создавать таблицы с формулами для расчета прибыли и убытка, а также генерировать диаграммы и графики для наглядного представления данных. Электронная таблица позволяет удобно и быстро составить отчет, а также вносить изменения и корректировки при необходимости.

Также стоит упомянуть о специализированных программных продуктах, разработанных специально для составления отчетов о прибылях и убытках. Эти программы обладают широким функционалом, который позволяет создавать подробные отчеты, проводить анализ финансовых показателей и выполнять другие задачи, связанные с учетом и анализом финансовой деятельности предприятия.

В современном мире доступно множество инструментов для составления отчетов о прибылях и убытках. От выбора инструментов зависит удобство и эффективность процесса составления отчета, а также точность получаемых данных. Поэтому стоит выбирать инструменты, которые наиболее соответствуют требованиям и потребностям вашей компании.

Вопрос-ответ:

Как сейчас называется отчет о прибылях и убытках?

В настоящее время отчет о прибылях и убытках называется отчетом о финансовых результатах.

Какое значение имеет отчет о финансовых результатах?

Отчет о финансовых результатах представляет собой финансовый документ, который отражает прибыль или убыток, полученные предприятием за определенный период времени.

Для чего составляется отчет о финансовых результатах?

Отчет о финансовых результатах составляется для анализа и оценки финансового состояния компании, а также для принятия управленческих решений в отношении операций и инвестиций.

Какие сведения содержит отчет о финансовых результатах?

Отчет о финансовых результатах содержит информацию о выручке, затратах, прибыли или убытке, а также другие финансовые показатели, такие как рентабельность, ликвидность и эффективность использования ресурсов предприятия.